Wissenswertes, Downloads & Links

Ihr Zugang zu nützlichen Informationen – kompakt und jederzeit verfügbar.

Hier finden Sie nützliche Informationen über Vorsorge & Steuern, die aktuell gültigen Sozialbeiträge sowie ein Lexikon über die Fachbegriffe aus der Vorsorgewelt in Form eines WikiPKs kompakt erklärt. Zudem haben wir Ihnen alle unsere Publikationen aufgelistet.

Vorsorge & Steuern

So funktioniert die Besteuerung der 2. Säule

Einzahlungen in die Pensionskasse bieten in der Schweiz attraktive steuerliche Vorteile:

- Sparbeiträge: Die ordentlichen Sparbeiträge werden direkt vom steuerbaren Einkommen abgezogen. Dieser Abzug erfolgt automatisch über den Lohnausweis und muss in der Steuererklärung nicht separat angegeben werden.

- Freiwillige Einkäufe: Zusätzliche Einzahlungen in die Pensionskasse sind möglich, um Vorsorgelücken zu schliessen. Diese freiwilligen Einkäufe können ebenfalls vom steuerbaren Einkommen abgezogen werden.

Besteuerung erfolgt später

Die Besteuerung der einbezahlten Beträge erfolgt erst bei der Auszahlung – in der Regel zu einem tieferen Steuersatz. Eine Auszahlung kann in folgenden Fällen stattfinden:

- Pensionierung: als lebenslange Rente oder als Kapitalauszahlung

- Vorbezug für Wohneigentum: im Rahmen der Wohneigentumsförderung (WEF)

- Barauszahlung: z. B. bei endgültigem Verlassen der Schweiz oder Aufnahme einer selbstständigen Erwerbstätigkeit (gemäss Art. 5 FZG)

Besteuerung bei Renten- und Kapitalbezug

- Pensionskassenrente: Die laufende Rente wird jährlich zu 100 % als Einkommen besteuert – gemeinsam mit anderen Einkünften wie z. B. der AHV-Rente.

- Kapitalbezug: Beim Bezug des angesparten Kapitals erfolgt eine einmalige Besteuerung zum Zeitpunkt der Auszahlung. Diese wird separat vom übrigen Einkommen und zu einem reduzierten Steuersatz erhoben. Die kantonale und kommunale Besteuerung variiert je nach Wohnort und Höhe des bezogenen Kapitals.

Vorsorge & Sozialbeiträge

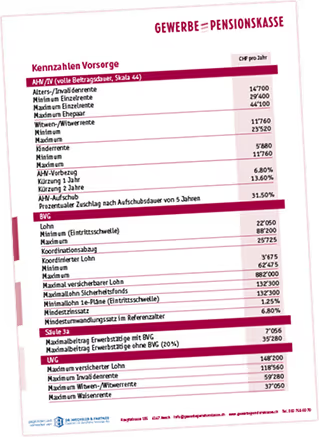

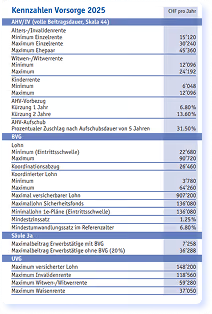

Grenzbeträge Sozialversicherung

Die Sozialversicherungen sichern das Einkommen im Alter, bei Krankheit, Unfall, Arbeitslosigkeit und Erwerbsunfähigkeit ab. Grundlage dafür sind gesetzlich definierte Grenzbeträge, die festlegen, ab wann und in welchem Umfang Beiträge erhoben oder Leistungen gewährt werden.

Publikationen

Studien

Das Expertenteam Thommen/Wechsler hat eine kostenneutrale, sozial ausgewogene Lösung entwickelt. Ihre aktuelle Studie zeigt: Die Senkung der Umwandlungssätze im BVG kann gänzlich entfallen, wenn ein Rentensplitting à la AHV in der beruflichen Vorsorge eingeführt wird. Gleichzeitig würde dies zur Gleichstellung bei Ehepaaren führen.

Radio SRF berichtete am 07.01.2020 um 12:30 in ihrer Sendung Rendez-vous über die Studie.

NZZ vom 14.01.2020 - Kontroverse um Renten-Splitting für Ehepaare.

Die vom Bundesrat vorgeschlagene AHV-Reform 21 greift zu kurz. Zudem ist sie sozial unausgewogen und geht von unrealistischen Szenarien aus. Wir wollen jedoch nicht nur kritisieren, sondern auch konstruktive Vorschläge unterbreiten. Wir haben uns daher Gedanken zu möglichen Alternativen gemacht und eine Studie zur langfristigen Sicherung der AHV verfasst.

Radio SRF 3 berichtete am 18.07.2019 um 07:40 in ihrer Sendung SRF 3 Wirtschaft über die Studie.

Radio SRF berichtete am 27.07.2019 um 20:11 in ihrer Sendung Echo der Zeit über die Studie.

Schweizer Fernsehen SRF berichtete am 29.07.2019 in ihrer Sendung 10vor10 über die Studie.

CH Media berichtete am 08.08.2019 in ihren Printmedien über die Studie, u. a. in der bzBasel.

Cash berichtete am 09.08.2019 über die Studie.

Die Cash-Leserschaft bezieht Stellung – Vorschlag findet Zustimmung bei Umfrage mit rund 3'800 Teilnehmenden

Zum repräsentativen Ergebnis der Umfrage bei der Cash-Leserschaft vom 15.08.2019.

Existenzversicherung versus Giesskannenprinzip

Löst eine Existenzminimum-Versicherung die Finanzierungsprobleme der AHV?

Die 11. AHV-Revision wurde vom Schweizer Stimmvolk mit grosser Mehrheit abgelehnt. Die Massnahmen Mehrwertsteuererhöhung, Rentenaltererhöhung und modifizierter Leistungsabbau wurden nicht akzeptiert und so müssen neue Möglichkeiten gefunden werden, um die AHV inskünftig finanziell zu sichern. Der Verein Zivilgesellschaft hat die Idee einer Existenzminimum-Versicherung aufgeworfen und lässt deren Umsetzbarkeit sowie das Einsparpotenzial dieses Modells anhand der vorliegenden Studie prüfen.

Die Existenzminimum-Versicherung geht von der zentralen Aufgabe der AHV, der Existenzsicherung, aus. Im Sinne des reinen Versicherungsgedankens erhält nur derjenige Versicherte eine Altersrente, welcher nicht über genügend andere Einkommensquellen verfügt. Als Folge der Existenzminimum-Versicherung könnte bei 10 % bis 15 % der Rentner auf die Aus-richtung einer AHV-Rente gänzlich oder teilweise verzichtet werden.

Die daraus resultierenden Einsparungen würden rund die Hälfte des zusätzlichen Finanzbedarfs der AHV abdecken. Problematisch daran ist vor allem, dass Besitzstände gebrochen werden müssten. Denn die Einführung der Existenzminimum-Versicherung erzielt nur dann die angestrebte Wirkung, wenn sie bereits beim bestehenden Rentnerbestand angewendet wird.

Dem stehen die Vorteile der Existenzminimum-Versicherung gegenüber: Die AHV wird zur eigentlichen Versicherung umgebaut und trägt zur Existenzsicherung für untere und mittlere Einkommen bei. Die Existenzminimum-Versicherung ist sozialpolitisch effizienter, bedürfnisgerechter und solidarischer als die heutige AHV und damit eine echte Alternative.

Steigende Lebenserwartung und sinkende Geburtenraten führen unaufhaltsam zur Überalterung der Weltbevölkerung. Dr. Martin Wechsler zu den Auswirkungen auf die Altersvorsorge

Die gute Nachricht: Wir leben immer länger. Die Schlechte: Immer weniger Nachkommen sichern unsere Altersversorgung. Das Durchschnittsalter der Bevölkerung steigt weltweit. Nicht nur die Industriestaaten, sondern auch die meisten Schwellen- und Entwicklungsländer sind von dieser Entwicklung betroffen. Transparent wird dies durch den Altersmedian, der die Bevölkerung in zwei gleich grosse Gruppen – die jüngere und die ältere Hälfte – teilt. 50 % der gesamten Weltbevölkerung waren im Jahr 1950 jünger als 23.6 Jahre. Im Jahr 2000 verlief der Altersmedian bei 26.5 Jahren, 2050 wird er bei 36.2 Jahren liegen. Diese drastische Beschleunigung des globalen Alterungsprozess verläuft nicht in allen Regionen gleichmässig: Die Industrienationen sind davon weitaus stärker betroffen als aufstrebende Länder resp. Entwicklungsländer.

Folgen für die staatliche Altersvorsorge

In den meisten Ländern basiert die staatliche Altersvorsorge auf dem Umlageverfahren. Die erwerbstätige Bevölkerung finanziert die Renten der Pensionierten mittels Transferleistung. Die Überalterung der Bevölkerung verschlechtert dieses Verhältnis zwischen Beitragszahlern und Rentenempfängern drastisch. Der Anteil der über 65-Jährigen an der Gesamtbevölkerung wird sich weltweit bis 2050 mehr als verdoppeln. Die grösste Überalterung weist Japan auf, gefolgt von Europa, während der Prozess in den USA durch die starke Zuwanderung langsamer fortschreitet.

Die dadurch entstehenden Finanzierungsprobleme der umlagefinanzierten Altersvorsorge können nur durch grosse Beitragserhöhungen, starke Leistungsreduktionen oder massive Anhebung des Pensionierungsalters gelöst werden. Sonst steigen die Defizite der Sozialversicherungen und damit die Staatsverschuldung dramatisch. Gemäss einer Berechnung der OECD würde die Staatsverschuldung bis ins Jahr 2030 in Japan 339 % des Bruttoinlandproduktes erreichen, in Deutschland 247 %, in Italien 241 %, in Frankreich 193 %, in Grossbritannien 144 % und in den USA 115 %. Zum Vergleich: Heute beträgt die höchste erlaubte Verschuldungsrate für die Mitgliedstaaten der Europäischen Währungsunion 60 % des Bruttoinlandproduktes. Diese Zahlen verdeutlichen die immense potentielle Belastung der umlagefinanzierten Altersvorsorge-Systeme in der Zukunft. Denn die Sicherheit demographischer Prognosen ist unbestreitbar, sind doch die Rentner des Jahres 2030 heute bereits geboren.

Betriebliche Vorsorge als Alternative?

Zur Ergänzung der staatlichen Vorsorge haben viele Firmen für ihr Personal – freiwillig oder obligatorisch – Pensionskassen (Pension Funds) eingerichtet. Diese basieren auf dem Kapitaldeckungsverfahren. Hier bilden Beiträge und daraus erwirtschaftete Erträge die spätere Altersleistung. In vielen Ländern ist die betriebliche Altersvorsorge längst etabliert. Wegen der künftigen Finanzierungsprobleme bei der staatlichen Vorsorge, sind etliche Länder dabei, betriebliche Pensionskassen aufzubauen und mit Steueranreizen zu fördern. Sechs Nationen verfügen bereits über einen hohen Kapitalstock der Pensionskassen. Der – absolut gesehen – grösste Betrag findet sich in den USA, während die Schweiz – in Relation zum Bruttoinlandprodukt – die höchste Kapitaldeckung aufweist. Der Ausbau der Pensionskassen und die gegenwärtige demographische Struktur generieren einen beträchtlichen Cashflow an Pensionskassengeldern, welcher die Aktienmärkte stimuliert.

Die Baby-Boomer (Jahrgang 1946 – 1968) werden in den kommenden Jahren zu Rentner-Boomern. Ab dem Jahr 2010 setzt in den Industrieländern die grosse Pensionierungswelle ein, die bis etwa 2030 dauert. Damit steigt der Liquiditätsbedarf der Pensionskassen für die Rentenzahlungen. Der Cashflow wird negativ, die Pensionskassen müssen ab dem Jahr 2025 desinvestieren und somit weltweit Aktien verkaufen. Es ist absehbar, dass dann auch die Aktienkurse sinken, dadurch weniger Erträge auf dem Alterskapital erwirtschaftet werden können und somit die Renten tiefer ausfallen. Dies kann auch nicht durch eine Nettokapitalbildung der Pensionskassen der heutigen Entwicklungsländer kompensiert werden, da deren wirtschaftliche Potenz nicht stark genug ist. Zusätzlich müssen bei höherer Lebenserwartung die Renten länger ausbezahlt werden. Bei gleichem Kapital kann dies nur bedeuten, dass daraus tiefere Renten resultieren. Pro Jahr beträgt der Verlust etwa 0.5 %, d. h. die Rentner im Jahr 2030 müssen gegenüber den heutigen Rentnern mit einer um 15 % reduzierten Altersrente aus den Pensionskassen rechnen. Ein höheres Pensionierungsalter kann diese Entwicklungen kompensieren.

Privates Sparen – je früher desto besser

Durch privates Sparen kann man den voraussichtlichen Rentenverlust in den staatlichen Sozialversicherungen und bei den Pensionskassen ausgleichen. Auf welche Punkte sollte man achten?

- Je früher man mit dem privaten Sparen beginnt, desto höher sind die Erträge im Alter.

- Das Kapital sollte über die verschiedenen Anlagekategorien Aktien, Obligationen, Versicherungsanlagen und Immobilien diversifiziert werden. Zusätzliche Sicherheit bringt eine weitere Aufteilung innerhalb dieser Kategorien. Nach dem Motto: Leg' nicht alle Eier in einen Korb.

- Attraktiv ist eine internationale Diversifikation der Anlagen und Investitionen in Wachstumsmärkte. Hier profitiert man insbesondere von der unterschiedlichen demographischen Struktur der einzelnen Volkswirtschaften.

- Mit steigendem Alter sollte die Aktienquote reduziert werden, sodass der Aktienanteil am Gesamtvermögen 100 abzüglich dem aktuellen Alter beträgt. Eine 60-jährige Person sollte nicht mehr als 40 % Aktienanteil halten. Dies, weil Aktien Langfristanlagen sind und im Alter eine Liquidation oft zu einem ungünstigen Zeitpunkt erfolgen muss.

- Ab dem Jahr 2020 sollte man das generelle Aktienengagement reduzieren, weil dann die Pensionskassen voraussichtlich über einen negativen Cashflow verfügen und entsparen.

- Das Alterskapital soll so dimensioniert und eingesetzt werden, dass der gewünschte Lebensstandard bis zum 80. Lebensjahr gehalten werden kann. Darüber hinaus empfehlenswert sind Versicherungsprodukte, welche das sogenannte Langleberisiko abdecken, d. h. ab Alter 80 garantiert lebenslänglich ausbezahlt werden.

Soziale Sicherheit nach 2000 – Finanzielle Perspektiven und Szenarien für die Schweiz

Dr. Martin Wechsler war Projektleiter der Nationalfonds-Studie über die „Soziale Sicherung nach 2000.“ Diese Studie war ein in sich geschlossenes Forschungsprojekt des Nationalen Forschungsprogramms Nr. 29 „Wandel der Lebensformen und soziale Sicherheit.“ Im Rahmen des Projektes „Soziale Sicherung nach 2000“ wurden Grundlagen über die finanziellen Perspektiven der sozialen Sicherung in der Schweiz erarbeitet.

Diese Studie schloss eine Forschungslücke, weil sie erstmals

- die Ausgaben aller Sozialversicherungen in der Schweiz erfasste;

- die Interdependenzen der Sozialversicherungsträger untereinander berücksichtigte;

- die alters- und geschlechtsspezifischen Ausgabenprofile aller Sozialversicherungen erfasste.

Auf Basis dieser erarbeiteten Grundlagen konnten Prognosen und Szenarien über die finanziellen Perspektiven der Sozialen Sicherheit in der Schweiz erarbeitet werden. Die langfristige Ausgabenentwicklung aller Sozialversicherungen wurde anhand eines Mikrosimulationsmodells berechnet.

Diese Szenarien leisteten einen Beitrag zur Diskussion über die zukünftige Ausgestaltung des Sozialstaates. Sie zeigten Rahmenbedingungen auf, illustrierten Wechselwirkungen und zeigten Bereiche mit Handlungsbedarf auf.

Publiziert mit Unterstützung des Schweizerischen Nationalfonds zur Förderung der wissenschaftlichen Forschung

© Verlag Rüegger AG – Chur/Zürich 1993

ISBN 3 7253 0486 6

Druck: Gasser AG, Chur

Bilanz-Wechsler-Test

Vor 1986 waren die schweizerischen Versicherungsgesellschaften in einem Kartell organisiert. Alle Gesellschaften boten die gleichen Prämien und Leistungen. Einzig die Migros-Tochter Secura versuchte als Aussenseiterin das Kartell aufzubrechen. Bedeutende Marktanteile holte sie sich im Autoversicherungsgeschäft. 1986 verfügte die Kartellkommission die Aufhebung des Versicherungskartells. Dies hatte die Versicherungsgesellschaften dazu gezwungen, ihre Prämien und Leistungen unterschiedlich auszugestalten. Für die Konsumenten begann der Versicherungsdschungel insbesondere beim Vergleichen der unterschiedlichen Leistungen, welche sie nicht taxieren konnten. Dr. Martin Wechsler führte mit dem Wirtschaftsmagazin BILANZ den ersten umfassenden Versicherungsvergleich in der Schweiz durch. Dieser sogenannte BILANZ-Wechsler-Versicherungstest wurde während 10 Jahren publiziert.

Bilanzkolumnist von 2003 bis 2011

Dr. Martin Wechsler war von April 2003 bis Februar 2011 Kolumnist des Wirtschaftsmagazins «BILANZ» zum Thema «Vorsorge/Invest».

- 04/2011 Irregeleitete Reform.

- 01/2011 Trügerische Freiheit.

- 19/2010 AHV-Beiträge sparen.

- 16/2010 Riskante Verlockung.

- 13/2010 Sparen dank Vorauszahlungen.

- 10/2010 Garantiert besser.

- 06/2010 Dringendere Probleme.

- 04/2010 Ein zwingendes Nein.

- 01/2010 Keine Entwarnung.

- 21/2009 Lohnendes Investment

- 18/2009 Zu hohe Prämien.

- 15/2009 Rentabel parkieren.

- 13/2009 Steigende Bedeutung.

- 11/2009 Endlich fair.

- 06/2009 Auf eigene Faust.

- 03/2009 Job weg, PK weg.

- 22/2008 Pensionskassen-Vermögen auf Nummer sicher.

- 19/2008 Einkaufen lohnt sich.

- 16/2008 Vorsichtige Pensionskassen.

- 13/2008 Gewinnbezug – Besser in die PK statt Barauszahlung.

- 10/2008 Wer erhält mein Pensionskassengeld im Todesfall?

- 08/2008 Doppelter Gewinn.

- 05/2008 Langfristig problemlos.

- 03/2008 Verzerrtes Bild der ökonomischen Realität.

- 22/2007 Vorwärts gemacht.

- 20/2007 Leistungsprimat ade.

- 18/2007 Gerüstet fürs Alter.

- 16/2007 Den Steuervogt legal ausgetrickst.

- 14/2007 Zu viel versprochen.

- 12/2007 Sicherer Lebensabend.

- 10/2007 Überlegt einkaufen.

- 08/2007 Wenigerabhängig.

- 06/2007 Langer Weg zur Rente.

- 04/2007 Die Macht des dritten Beitragszahlers.

- 02/2007 Eintraglohnt sich.

- 13/2006 Reserven bilden und Steuern sparen.

- 12/2006 Bilateral beschränkter Kapitalbezug.

- 11/2006 Vorsorgecheck für Versicherte.

- 10/2006 Alte Gesetze vollziehen statt neue schaffen.

- 09/2006 Frühpensionierung übt sich früh.

- 06/2006 PK-Einkäufe rentieren doppelt.

- 05/2006 Talfahrt ohne Ende.

- 04/2006 Nach den goldenen nun bleierne Fesseln.

- 03/2006 Sackgasse mit Fluchtwegen.

- 02/2006 Die Pensionskasse im Vorsorgecheck.

- 01/2006 Check-up für Versicherungen.

- 12/2005 Neue Bausteine für die zweite Säule.

- 11/2005 Das Ende der Solidarität.

- 10/2005 Die Zukunft gehört den Alten.

- 09/2005 Rente zweiter Klasse.

- 07/2005 Gesundheits-Check mit Folgen.

- 06/2005 Turbolader für die AHV-Rente.

- 05/2005 Wie sicher ist sicher versichert?

- 04/2005 So sparen Sie beim Einkaufen

- 03/2005 Das Machtwort aus Bern.

- 01/2005 Lang lebe die zweite Säule.

- 12/2004 Die heissen Fragen – Wie gut ist die Pensionskasse Ihres künftigen Arbeitgebers?

- 10/2004 Rente oder Kapital? Soll ich mein Altersguthaben als monatliche Rente oder als einmalige Kapitalauszahlung beziehen?

- 09/2004 Scheiden tut weh! Wer heiratet, möchte noch alles mit seinem Partner teilen.

- 07/2004 Ein Volk von Optimierern – Zahlen Sie noch Steuern, oder sind Sie bereits am Optimierten?

- 03/2004 Höhere Pension – tiefere Steuern. Wer für das Alter vorsorgt, kann Steuern sparen.

- 01/2004 Versicherte zahlen drauf – Angst vor massiven Rentenerhöhungen brauchen Sie nicht zu haben – aber vor höheren Beiträgen.

- 12/2003 Überschüsse füllen Reservetöpfe.

- 11/2003 Weg mit den goldenen Fesseln.

- 10/2003 Vorsorge ohne Trauschein.

- 09/2003 Wie Selbstständige vorsorgen.

- 07/2003 Die Tücken des Vorbezugs.

- 06/2003 Verlustgeschäft Stellenwechsel.

- 05/2003 Im Crashtest.

- 04/2003 Sanieren geht über Studieren.

Die Einführung der obligatorischen 2. Säule

Eine volkswirtschaftliche Analyse der Problematik des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG).

Die Tatsache, dass über die Altersvorsorge ein immer grösser werdender Teil des Sozialproduktes geflossen war, liess auch gewichtige volkswirtschaftliche Interdependenzen zwischen den Systemen der Altersvorsorge und den gesamtwirtschaftlichen Grössen vermuten. Die Arbeit stellte sich die Aufgabe, diese Interdependenzen für die Schweiz theoretisch und empirisch aufzuzeigen. Ausgehend vom institutionellen Hintergrund und den damals politischen Fragen drängte sich eine Analyse der 2. Säule auf.

Viele der damals diskutierten Punkte der beruflichen Vorsorge waren eigentlich Probleme des Kapitaldeckungsverfahrens, des Finanzierungsverfahrens der 2. Säule. Umstritten war die Behauptung, das Kapitaldeckungsverfahren sei wachstumsfördernd, billiger als das Umlageverfahren, erhöhe die gesamtwirtschaftlichen Ersparnisse, beinhalte keine Umverteilung und jeder Versicherte spare für sich selber. Es wurde erklärt, dass das Kapitaldeckungsverfahren unabhängig von Änderungen der Bevölkerungsstruktur sei, und dass die Vermögen der 2. Säule real abgesichert seien. Alle diese Fragen wurden in der ökonomischen Analyse des Kapitaldeckungsverfahrens untersucht.

Öffentlichkeitsarbeit

Begleitung eidgenössischer Gesetzesrevisionen

Aufgrund seiner ausgezeichneten Kenntnisse im Bereich der Altersvorsorge wurde Dr. Martin Wechsler mehrmals im Nationalrat und im Ständerat als Fachexperte zu Hearings eingeladen. Dies sowohl bei der ersten BVG-Revision als auch bei der 11. AHV-Revision.

Ebenso durfte Fabian Thommen im Februar 2021 bei der Anhörung zur Reform BVG21 in der nationalrätlichen Kommission für soziale Sicherheit und Gesundheit (SGK-N) unser eigenes Modell präsentieren.

Gründung von ASSI, Stiftung zum Schutz der Versicherten

Gemeinsam mit weiteren Experten aus unterschiedlichen Versicherungsbereichen gründete Dr. Martin Wechsler 1987 die gemeinnützige Konsumentenstiftung ASSI, welcher er während vielen Jahren als Präsident vorstand. ASSI führte als Erste unabhängige Versicherungsvergleiche in der Schweiz durch. Sie stellte die Prämien, Leistungen und zum Teil die Beratungsqualität der einzelnen Versicherungsgesellschaften einander gegenüber. Die erstmals in der Schweiz publizierten Produktetests stiessen auf grosses Echo in Radio, Fernsehen und Zeitschriften und wurden weit verbreitet. Alleine vom Krankenkassen-Testbericht verkaufte ASSI über 15'000 Exemplare. Auch die Autoversicherungstests stiessen auf riesige Resonanz. Einzelnen Versicherungsgesellschaften gefiel die damit entstehende Transparenz nicht. Sie drohten mit Schadenersatzforderungen, Prozessen und prozessierten zum Teil auch. Alle Prozesse – einer dauerte über 5 Jahre – wurden erfolgreich abgewehrt. Mit dem Aufkommen des Internets entstanden neue Vergleichsmöglichkeiten für Versicherungen. ASSI hatte das Feld erfolgreich für Tests geebnet, wie sie heute Comparis, VZ und andere durchführen.

Unterstützung der Volksinitiative zur Einführung der vollen Freizügigkeit im BVG

Mit der Einführung im BVG 1985 bestand wohl volle Freizügigkeit bei den Beitragsprimatskassen. 1988 waren aber immer noch rund 50 % aller Versicherten im Leistungsprimat versichert. Dort entstanden beim Stellenwechsel immer noch grosse Verluste wegen der unvollständigen Freizügigkeit. Der schweizerische kaufmännische Verband, unter der damaligen Leitung von Ständerätin Monika Weber, lancierte eine Initiative zur Einführung der vollen Freizügigkeit in der beruflichen Vorsorge. Dr. Martin Wechsler unterstützte diese Initiative mit seiner versicherungstechnischen Beratung, Dr. Georg Hollenweger mit seiner juristischen Beratung. Beide zusammen postulierten das sogenannte Drehtürprinzip, wonach die Austrittsleistung der Eintrittsleistung im Leistungsprimat entsprechen muss. Die Initiative wurde erfolgreich lanciert. Das Parlament verabschiedete das Freizügigkeitsgesetz, welches im Leistungsprimat genau das vorgeschlagene Drehtürprinzip übernahm. Ab dem 1. Januar 1995 bestand volle Freizügigkeit in der beruflichen Vorsorge. Kein Versicherter verlierte künftig beim Stellenwechsel Vorsorgegelder.

Erfolgreiche Kampagne gegen die VAG-Unterstellung der autonomen Sammelstiftungen

Mit dem Winterthur-Modell der Versicherungsgesellschaften wurden 2003 die Rentenumwandlungssätze gesenkt und die Risikoprämien erhöht. Viele KMUs suchten eine Alternative und wechselten ihre Vorsorge zu den unabhängigen Sammelstiftungen. Die Versicherungsgesellschaften versuchten, sämtliche Sammelstiftungen dem Versicherungsaufsichtsgesetz VAG zu unterstellen. Zusammen mit anderen unabhängigen Sammelstiftungen wehrte sich Dr. Martin Wechsler gegen diese drohende VAG-Unterstellung. Dieser Gesetzesartikel konnte im National- und Ständerat verhindert werden. Damit war das Weiterbestehen der autonomen Sammelstiftungen gesichert.

BSV-Forschungsbericht 4/96: Umverteilung zwischen den Generationen in der Sozialversicherung und im Gesundheitswesen

Die Studie entstand im Rahmen der Ressortforschung des Bundesamts für Sozialversicherung im Auftrag der Schweizerischen Eidgenossenschaft und ist ein Anschlussprojekt an die Studie «Soziale Sicherung nach 2000, Finanzielle Perspektiven und Szenarien für die Schweiz» (Nationales Forschungsprogramm Nr. 29).

Sie leistete Pionierarbeit, indem sie für das Schweizerische Sozialversicherungssystem eine Generational Accounting-Rechnung (Intergenerative Umverteilungsrechnung) aufstellte. Damit wurde zum ersten Mal für alle Sozialversicherungsträger aufgezeigt, welche Generationen und Geschlechter Nettozahler resp. Nettobegünstigte sind. Damit liess sich die Frage beantworten: Wer bezahlt wieviel und wer erhält wieviel in der Sozialversicherung.

Studie im Auftrag des BfS: Totalrevision der Pensionskassenstatistik

Im Auftrag des Bundesamts für Statistik erarbeitete Dr. Martin Wechsler zusammen mit Dr. Rudolf Rechsteiner einen Bericht über die Totalrevision der Pensionskassenstatistik. Dieser gab über den Stand und die Entwicklung der Vorsorgeeinrichtungen Auskunft. Es wurde vorgeschlagen, neu Informationen auf Personenebene darzustellen. Diese wurden mittels einer Versicherungsstatistik erfasst, welche über einen Mikrozensus speziell erhoben werden müsste. Damit lägen bessere Informationen über die berufliche Vorsorge vor, welche auch im Rahmen der Gesamtschau der Vorsorge angewendet werden könnten.

Publikationen

Links: Zusätzliche Infos

Hier finden Sie zusätzliche Inhalte und nützliche Informationen zur beruflichen Vorsorge.

Bitte beachten Sie, dass Sie mit dem Anklicken eines externen Links die Website der DR. WECHSLER & PARTNER Experten für berufliche Vorsorge AG verlassen. Für die Inhalte, Richtigkeit oder Aktualität der verlinkten Seiten übernehmen wir keine Verantwortung.

Für Privatpersonen bei Fragen rund um die berufliche Vorsorge

- Region Basel: Verein für BVG- und Pensionskassenauskünfte www.pensionskassenauskuenfte.ch

- Restliche Schweiz: Verein unentgeltliche Auskünfte für Versicherte von Pensionskassen www.bvgauskuenfte.ch

Organisationen & Aufsichtsbehörden

- Sicherheitsfonds BVG www.sfbvg.ch

- Auffangeinrichtung BVG www.aeis.ch

- Oberaufsichtskommission www.oak-bv.admin.ch

- Aufsichtsbehörden www.oak-bv.admin.ch/uebersicht

- Bundesamt für Sozialversicherung www.bsv.admin.ch

- Schweizerische Kammer der Pensionskassen-Experten www.skpe.ch

- ASIP – Schweizerischer Pensionskassenverband www.asip.ch

Gesetze & Weisungen

- BVG: Gesetze und Verordnungen www.bsv.admin.ch/gesetze

- BSV Mitteilungen www.sozialversicherungen.admin.ch

- Weisungen der Oberaufsichtskommission www.oak-bv.admin.ch/weisungen

WikiPK

Die Alters- und Hinterlassenenversicherung (AHV-Rente) ist die obligatorische Rentenversicherung der Schweiz.

Aktie: Wertpapier, welches einen Teil des Eigenkapitals einer Unternehmung darstellt.

Obligation: Schuldverschreibung mit einer festen Laufzeit und einem meist festen Zinssatz.

Derivat: Finanzkontrakt, dessen Preis vom Kurs eines Basiswertes abhängt (Aktie, Aktienindex, Währung, etc.)

Future: Termingeschäft, welches an einer Börse gehandelt wird.

Cash: Kapitalanlage in Bargeld, welche in Schweizer Franken oder Fremdwährungen erfolgt.

Immobilie: Investition in Wohn- und / oder Gewerbeliegenschaften.

Regelwerk, welches im Rahmen der gesetzlichen Vorgaben die Grundsätze, Richtlinien, Aufgaben und Kompetenzen bei der Bewirtschaftung des Vermögens einer Vorsorgeeinrichtung festlegt.

Die Arbeitgeber können ihre Prämien im Voraus in die sogenannte Arbeitgeberbeitragsreserve einbezahlen und daraus laufend abbuchen lassen. Arbeitgeberbeitragsreserven sind für Unternehmen ein attraktives Steuerplanungsinstrument. Die Steuerbehörde akzeptiert eine Arbeitgeberbeitragsreserve im Ausmass des fünffachen Jahresbeitrages des Arbeitgebers.

Aufteilung des Vermögens nach verschiedenen Anlagekategorien, siehe unter strategische und taktische Asset-Allokation.

Eine von den Arbeitgeber- und Arbeitnehmerverbänden eingerichtete, privatrechtliche Stiftung. Ihr werden Arbeitgeber zwangsweise angeschlossen, welche ihrer Verpflichtung zur beruflichen Vorsorge für ihr Personal nicht nachkommen. Ausserdem können Arbeitgeber oder Einzelpersonen freiwillig beitreten.

Bundesbehörden (BSV, FINMA) und Kantonsbehörden, welche die Einhaltung der gesetzlichen Bestimmungen durch die Personalvorsorgeeinrichtungen überwachen.

Einheit, welche den hundertsten Teil eines Prozents bzw. den zehnten Teil eines Promilles repräsentiert.

Titel oder Index, worauf sich ein Derivat bezieht, z. B. eine Aktie.

Die Pensionskassenbeiträge bestehen aus der Altersgutschrift selbst, den Prämien zur Deckung der Risiken Tod und Invalidität, den Beiträgen an den Sicherheitsfonds und den Verwaltungskosten. Vor allem Risikoprämien und Verwaltungskosten variieren bei den einzelnen Anbietern stark.

Im Falle einer Invalidität finanziert die Vorsorgeeinrichtung die Beiträge für die Alters- und Todesfallleistungen. Somit sind die betroffene versicherte Person und deren Arbeitgeber von der Beitragszahlung befreit.

Qualität eines Kapitalmarktschuldners gemessen an seiner Zahlungsfähigkeit und seiner Kreditwürdigkeit.

Das BSV hat die Aufsicht über die gesamtschweizerisch tätigen Sammel- und Gemeinschaftseinrichtungen, die Vorsorgeeinrichtungen mit nationalem und internationalem Charakter, den Sicherheitsfonds und die Auffangeinrichtung sowie die Oberaufsicht über die kantonalen Aufsichtsbehörden. Es überprüft, ob die Vorsorgeeinrichtungen ihre Geschäfte gesetzeskonform durchführen.

Das Berufliche Vorsorgegesetz (BVG) ist seit 1985 in Kraft und sieht die obligatorische Versicherung aller Arbeitnehmerinnen und -nehmer ab einem Jahreseinkommen von CHF 22'050 vor (Stand 2023). Neben der Altersvorsorge werden auch die Risiken Tod und Invalidität abgedeckt. Es handelt sich um ein Rahmengesetz, welches Mindestleistungen definiert und Zusatzleistungen, als sogenanntes Überobligatorium, ermöglicht.

Vorsorgeeinrichtungen, welche das BVG-Obligatorium durchführen, werden in das Register für berufliche Vorsorge eingetragen. Damit wird festgestellt, dass die reglementarischen Bestimmungen, die Organisation, die Finanzierung und die Verwaltung in Beachtung der Vorschriften über die Parität vollständig dem BVG angepasst sind (Art. 8 Abs. 2 und Art. 9 BVV 1).

Bei langwierigen Erkrankungen unterstützen Vorsorgeeinrichtungen ihre Versicherten dabei, sich rasch wieder in den Arbeitsprozess zu integrieren. In Zusammenarbeit mit den Arbeitgebern können dank diesem sogenannten Care-Management oftmals Invaliditätsfälle vermieden werden.

Der Deckungsgrad ist das Verhältnis zwischen vorhandenem Vermögen (inkl. Überschüsse und Kursschwankungsreserven) und Verpflichtungen für die Aktiven und Rentner. Bei einem Deckungsgrad von z. B. 105 % bestehen 5 % Reserven.

Ein Institut, welches die Wertschriftenverwaltung und -buchhaltung unter Berücksichtigung sämtlicher bestehender Wertschriftendepots eines institutionellen Investors (z. B. Pensionskasse) zentral führt.

Systematische Verteilung des Anlagevermögens zur Minimierung der spezifischen Risiken von einzelnen Anlagekategorien, Währungen, Branchen oder Titeln.

Die FINMA beaufsichtigt die Banken, Versicherungen, Börsen, Effektenhändler und kollektiven Kapitalanlagen. Die FINMA erteilt Bewilligungen, prüft und genehmigt Versicherungsprodukte, kontrolliert die Jahresrechnungen und überwacht die laufende Geschäftsführung.

Um die gemäss Reglement maximal möglichen Leistungen zu erreichen, können sich aktive Versicherte durch Einzahlungen in eine Vorsorgeeinrichtung ein- oder zurückkaufen. In der Regel kann die einbezahlte Summe vom steuerbaren Einkommen abgezogen werden, allerdings gibt es hier Einkaufsbegrenzungen und die vorgängige Rücksprache mit der zuständigen Steuerbehörde ist ratsam.

Institution, welche Wertpapiere ausstellt und ausgibt.

Diese Saldoposition entsteht in der Betriebsrechnung nach Swiss GAAP FER 26, nachdem die gesamten Vorsorgekapitalien, Rückstellungen etc. gebildet wurden. Dieser Begriff hat also nichts mit einer Versicherungstätigkeit im engeren Sinne zu tun.

Die Excess of Loss-Rückversicherung deckt sehr kostenintensive Einzelereignisse infolge Tod oder Invalidität ab. Verstirbt z. B. ein Versicherter mit einer sehr hohen Todesfallleistung, trägt die Vorsorgeeinrichtung nur einen Teil dieses Risikos, den Rest übernimmt die Excess of Loss-Rückversicherung. In Kombination mit einer Stop Loss-Rückversicherung bietet dies hohe Sicherheit bei kostengünstigen Prämien.

Financial Futures sind an der Börse gehandelte Terminkontrakte, die dazu berechtigen, gewisse Finanzinstrumente an einem festgelegten Termin zu einem bestimmten Preis zu kaufen oder zu verkaufen.

Beim Stellenwechsel wird die bis dahin angesammelte Summe der Arbeitgeber- und Arbeitnehmerbeiträge an die neue Vorsorgeeinrichtung oder auf Freizügigkeitskonti resp. -policen bei Banken bzw. Versicherungsgesellschaften überwiesen.

Fonds, die sehr aktiv investieren und deren Ziel es ist, eine möglichst hohe absolute Rendite zu erzielen.

Statistische Kennzahl, mit der Veränderungen gegenüber einem früheren Zeitpunkt (z. B. Preis- oder Kursbewegungen) ermittelt werden. Der Index wird als gewogenes, arithmetisches Mittel von Messzahlen mit gleicher Basisberichtsperiode erfasst. Ein Aktienindex ist ein Preisindex oder ein Performanceindex, der die durchschnittliche Kursentwicklung des Aktiensektors insgesamt oder einzelner Branchen darstellt. Ausgangspunkt ist das Kursniveau an einem bestimmten Tag.In Aktienindizes sind häufig die wichtigsten Papiere eines Landes (etwa im Swiss Market Index SMI) oder einer Branche (Dow-Jones-Index für Industriewerte) versammelt.

Anlagen, welche in ihrer Zusammensetzung einen Index (z. B. SMI-Aktienindex) abbilden. Im Gegensatz zu den klassischen Anlagefonds müssen sie nicht laufend aktiv bewirtschaftet werden und sind dadurch kostengünstig und sicherer. Dennoch erzielen Indexinstrumente vergleichbar attraktive Renditen, da die Performance eines Anlagefonds nur sehr selten die Indexwerte übertrifft.

Der Begriff stammt aus dem Versicherungsvertragsgesetz von 1912. Dieses regelt das Geschäft zwischen Privaten und Lebensversicherungen. Demnach müssen Lebensversicherungen sicherstellen, dass sie das angesparte Kapital jederzeit vollumfänglich auszahlen können.

Die kongruente Rückversicherung deckt die Todes- und Invaliditätsrisiken einer Vorsorgeeinrichtung vollständig ab. D. h., alle entsprechenden Kosten werden von der Versicherung übernommen.

Die Kontrollstelle überprüft, ob die Aktienanlage der Vorsorgeeinrichtung gesetzes- und reglementskonform durchgeführt wird.

Gemäss Gesetz müssen nur Lohnanteile zwischen CHF 22'680 und CHF 90'720 im BVG versichert werden. Die ersten CHF 30'240 sind in der 1. Säule (AHV/IV) versichert. Als Koordinationsabzug werden CHF 26'460 vom gemeldeten Bruttolohn des Versicherten abgezogen. Der gemäss BVG maximal versicherbare Lohn beträgt somit CHF 64'260 (CHF 90'720 abzüglich CHF 26'460). Lohnbestandteile über dem BVG-Maximum oder unter CHF 22'680 sind freiwillig (überobligatorisch) versichert. (Stand 2026)

Die Altersleistungen bei den Pensionskassen können nach dem Beitrags- oder Leistungsprimat aufgebaut sein. Beim Beitragsprimat wird ein fix definierter Betrag angespart, aus welchem sich dann, je nach Entwicklung der Zinsen, die Rente ergibt. Im Leistungsprimat erhält der Versicherte eine garantierte Rente in % des letzten Lohns. Die Entwicklung an den Kapitalmärkten beeinflusst diese Rente nur indirekt.

Nur grosse Unternehmen und Institutionen können die berufliche Vorsorge in ihrer eigenen Pensionskassen abwickeln. Kleine und mittlere Arbeitgeber schliessen sich sogenannten Sammel- oder Gemeinschaftseinrichtungen an. Gemeinschaftseinrichtungen werden von Verbänden für ihre angeschlossenen Mitglieder eingerichtet. Die einzelnen Anschlüsse werden in der Regel nicht getrennt, es besteht ein gemeinsames Vorsorgevermögen. Sammeleinrichtungen stehen beliebigen, voneinander unabhängigen Arbeitgebern zur Verfügung. Jeder angeschlossene Betrieb bildet ein eigenständiges Vorsorgewerk.

Jede Vorsorgeeinrichtung muss einen externen Pensionsversicherungsexperten beiziehen, welcher jährlich die technische Bilanz erstellt. Sie dient zur Beurteilung der versicherungstechnischen Lage der Pensionskasse.

Die Performance misst die Rendite einer Kapitalanlage. Allgemein unterscheidet man zwischen der geldgewichteten Performance (money weighted return MWR) und der zeitgewichteten Performance (time weighted return TWR). Während die zeitgewichtete Performance den Einfluss von Kapitalzu- und -abgängen eliminiert, berücksichtigt die geldgewichtete Performance diese Effekte.Da Zu- und Abgänge von Kapital nicht durch den Vermögensverwalter beeinflusst werden, verwendet man zur Messung der Leistung des Vermögensverwalters die zeitgewichtete Performance. Man unterstellt dabei, dass keine Kapitalein- und -abgänge stattgefunden haben. Die geldgewichtete Performance kann von der zeitgewichteten Performance abweichen.Falls Kapitalzugänge zu ungünstigen Zeitpunkten, nämlich zu Zeiten vorübergehend hoher Börsenkurse stattfinden, liegt die geldgewichtete Performance unter der zeitgewichteten. Falls Kapitalzugänge zu Zeiten vorübergehend tiefer Börsenkurse stattfinden, gilt das Gegenteil. Outperformance: Entwicklung über einem Vergleichsindex (Benchmark) Underperformance: Entwicklung unter einem Vergleichsindex (Benchmark).

Die Pensionskasse richtet im Todesfall Witwen-/Witwerrenten sowie Waisenrenten aus. Etliche Pensionskassen zahlen auch Partner-/innenrenten sowie ein Todesfallkapital.

Die Risikorückversicherung trägt die Folgen von Invaliditäts- und Todesfällen. Sie finanziert die Invalidenrenten und die Leistungen für die Hinterbliebenen. Siehe auch Stop Loss-, Excess of Loss- und kongruente Rückversicherung.

Das BVG ist als Rahmengesetz konzipiert und schreibt Minimalleistungen vor, deren Einhaltung mittels der sogenannten Schattenrechnung überprüft wird. Somit muss für jeden einzelnen Versicherten nebst den tatsächlich versicherten Leistungen eine zusätzliche Rechnung über die gesetzlichen Leistungen geführt werden.

Die Stiftung Sicherheitsfonds BVG ist eine nationale Einrichtung der beruflichen Vorsorge, welche mit dem Bundesgesetz über die berufliche Vorsorge (BVG) eingeführt wurde. Ihr Hauptzweck ist die Absicherung der Vorsorgeguthaben im Insolvenzfall. Seit dem Frühling 1999 fungiert sie zusätzlich als Zentralstelle 2. Säule und seit 2002 im Rahmen der bilateralen Abkommen mit den Mitgliedstaaten der Europäischen Union über die Freizügigkeit als Verbindungsstelle für den Bereich der beruflichen Vorsorge.

Von einem Splitting der Vorsorge spricht man, wenn BVG-Teil und überobligatorischer Teil der Vorsorge unterschiedlich verzinst werden oder unterschiedliche Umwandlungssätze angewendet werden.

Die berufliche Vorsorge wird ausserhalb der Firma in einer sogenannten Stiftung abgewickelt. Deren oberstes Organ ist der Stiftungsrat, welcher für die Gesamtorganisation, die Einsetzung der Kontrollstelle, die Auswahl der Rückversicherung und die Abwicklung der Kapitalanlage verantwortlich ist.

Auswahl einzelner Titel aus einem Anlageuniversum mit der Erwartung, dass dieser Titel den relevanten Gesamtmarkt oder Index über einen gewissen Anlagehorizont schlagen wird.

Die Stop Loss-Rückversicherung deckt das Risiko einer Häufung von vielen Todes- und Invaliditätsfällen innerhalb einer bestimmten Periode ab. Die Vorsorgeeinrichtung übernimmt dabei einen fest definierten Selbstbehalt, darüber hinausgehende Leistungen trägt die Stop Loss-Versicherung. In Kombination mit einer Excess of Loss-Rückversicherung bietet dies hohe Sicherheit bei kostengünstigen Prämien.

Aufteilung des Gesamtvermögens auf Anlagekategorien und Währungen sowie Festlegung von Bandbreiten für die einzelnen Asset-Klassen.

Die 1. BVG-Revision verpflichtet die Vorsorgeeinrichtungen seit 1. Januar 2006 die Rechnungslegungsvorschriften nach Swiss GAAP FER 26 (Swiss Generally Accepted Accounting Principles, Fachempfehlungen zur Rechnungslegung) einzuhalten. Der Abschluss nach Swiss GAAP FER 26 soll die «tatsächliche finanzielle Lage» der Vorsorgeeinrichtung im Sinne der Gesetzgebung über die berufliche Vorsorge vermitteln.

Offiziell anerkannte Tabellenwerke, welche statistisch erhobene Invalidisierungs- und Todesfallwahrscheinlichkeiten etc. enthalten und als Basis für die Berechnung von Risikoprämien und technischen Rückstellungen dienen.

Für das mögliche Eintreffen der Leistungsfälle Tod und Invalidität werden Rückstellungen gebildet. Als Berechnungsgrundlage dafür gilt die Wahrscheinlichkeit, mit der diese Leistungsfälle eintreffen.

Der technische Zins basiert auf der erwarteten, langfristig erzielbaren Rendite. Er beziffert die Annahme, wie hoch das rückgestellte Kapital (=Deckungskapital) während der laufenden Rentenzahlung verzinst werden kann. Bei gleicher Rente erfordert ein höherer technischer Zins ein tieferes Deckungskapital, ein tieferer technischer Zins ein höheres Deckungskapital.

Die berufliche Vorsorge besteht aus den BVG-Minimum und einem eventuellen überobligatorischen Teil. Der BVG-Teil umfasst den Lohnbereich von CHF 22'680 bis CHF 90'720, der überobligatorische Teil beinhaltet höhere oder tiefere versicherte Lohnteile sowie bessere Vorsorgepläne als das BVG vorschreibt. Auch alle Einzahlungen vor der Einführung des BVG, also vor 1985, sind überobligatorisch. (Stand 2026)

Von den erzielten Kapitalerträgen und Kursgewinnen werden zuerst die Altersguthaben der aktiven Versicherten und die Rentnerkapitalien verzinst. Der darüber hinaus verbleibende Betrag wird als Überschuss bezeichnet.

Sobald die Wertschwankungsreserve einer Vorsorgeeinrichtung voll aufgefüllt ist, fliessen weitere Erträge automatisch in den Überschussfonds. Daraus können z. B. Leistungsverbesserungen finanziert (Zusatzverzinsung) oder die Prämien reduziert werden (Beitragspausen).

Mittels Umwandlungssatz wird das Alterskapital bei Pensionierung in eine lebenslängliche Rente umgewandelt. Bei einem Kapital von CHF 100'000 und einem Umwandlungssatz von 6.8 % beträgt die jährliche Altersrente CHF 6'800.

Eine Unterdeckung besteht, wenn der Deckungsgrad (siehe Deckungsgrad) weniger als 100 % beträgt.

Die berufliche Vorsorge basiert auf dem Kapitaldeckungsverfahren - für jeden Versicherten wird während der Erwerbstätigkeit das für die Altersleistungen erforderliche Kapital angespart. Zusätzlich schreibt das Gesetz mit dem sogenannten Minimalzinssatz die Höhe der Verzinsung für die Altersguthaben vor. Somit ist die Erhaltung und Vermehrung des Vorsorgekapitals eine der zentralsten und verantwortungsvollsten Aufgaben der beruflichen Vorsorgeeinrichtungen.

Anstelle eines effektiven Vorbezugs des Pensionskassenkapitals für Wohneigentum kann man das Pensionskassenkapital auch nur dem Hypothekargeber verpfänden.

Dieses Gesetz regelt die Aufsicht des Bundes über Versicherungsunternehmen und Versicherungsvermittlerinnen und -vermittler. Es bezweckt insbesondere den Schutz der Versicherten vor den Insolvenzrisiken der Versicherungsunternehmen.

Erwartete oder tatsächliche Schwankungsbreite der Renditen einer Kapitalanlage.

Jede Firma, welche sich einer Sammelstiftung anschliesst, bildet ein sogenanntes Vorsorgewerk. Von jedem Vorsorgewerk wird eine Vorsorgekommission gebildet. Diese paritätisch von Arbeitnehmern und Arbeitgebern gebildete Vorsorgekommission entscheidet über die Ausgestaltung der Leistungen und der Finanzierung indem es den Vorsorgeplan bestimmt. Die Vorsorgekommission entscheidet weiter über die Verwendung und Verteilung der Überschüsse.

Nachdem die Altersguthaben verzinst sind, legen die Vorsorgeeinrichtungen aus den zusätzlich erwirtschafteten Überschüssen die Wertschwankungsreserve an. Damit können sie niedrige Anlageergebnisse infolge schlechter Finanzmarktverhältnisse ausgleichen.

Die Wohneigentumsförderungsverordnung (WEFV) ermöglicht seit dem 1. Januar 1995 die Verwendung des Vorsorgekapitals zum Erwerb von Wohneigentum.